Pagare l’imposta di bollo sulle fatture elettroniche.

Allo scadere di ogni trimestre l’AdE richiede il pagamento dell’imposta di bollo sulle fatture elettroniche emesse. L’AdE pubblicherà nel proprio portale fisconline gli importi dovuti sulla base dei dati presenti nelle fatture elettroniche inviate attraverso il Sistema di interscambio, ma solo nel caso sia stato compilato correttamente l’xml aggiungendo la stringa riguardante l’imposta di bollo.

Come dichiarato dal decreto del MEF 28 dicembre 2018 “Il pagamento dell’imposta di bollo relativa alle fatture elettroniche emesse in ciascun trimestre solare è effettuato entro il giorno 20 del primo mese successivo. A tal fine, l’Agenzia delle entrate rende noto l’ammontare dell’imposta dovuta sulla base dei dati presenti nelle fatture elettroniche inviate attraverso il Sistema di interscambio di cui all’art. 1, commi 211 e 212, della legge 24 dicembre 2007, n. 244, riportando l’informazione all’interno dell’area riservata del soggetto passivo I.V.A. presente sul sito dell’Agenzia delle entrate. Il pagamento dell’imposta può essere effettuato mediante il servizio presente nella predetta area riservata, con addebito su conto corrente bancario o postale, oppure utilizzando il modello F24 predisposto dall’Agenzia delle entrate.” il tutto sarà già precompilato da parte dell’AdE (ravvedimenti esclusi).

La suddetta disposizione di pagamento dell’imposta di bollo sulle fatture elettroniche è valida per tutte quelle emesse dal 1° gennaio 2019.

Pertanto le scadenze saranno le seguenti:

| periodo di riferimento | termine |

| I° trimestre 2019 | 23.04.2019 (20.04.2019 cade di sabato) |

| II° trimestre 2019 | 22.07.2019 (20.07.2019 cade di sabato) |

| III° trimestre 2019 | 21.10.2019 (20.10.2019 cade di domenica) |

| IV° trimestre 2019 | 20.01.2020 |

Ricapitolando, per quanto riguarda le fatture elettroniche emesse nel 2019 il DM del 28 dicembre 2018 prevede che:

alla tua azienda.

al tuo problema.

ai tuoi progetti.

al tuo mondo.

- l’imposta di bollo sui documenti informatici fiscalmente rilevanti è corrisposta con versamento tramite modalità esclusivamente telematiche;

- il pagamento dell’imposta relativa alle fatture elettroniche emesse in ciascun trimestre solare è effettuato entro il giorno 20 del primo mese successivo.

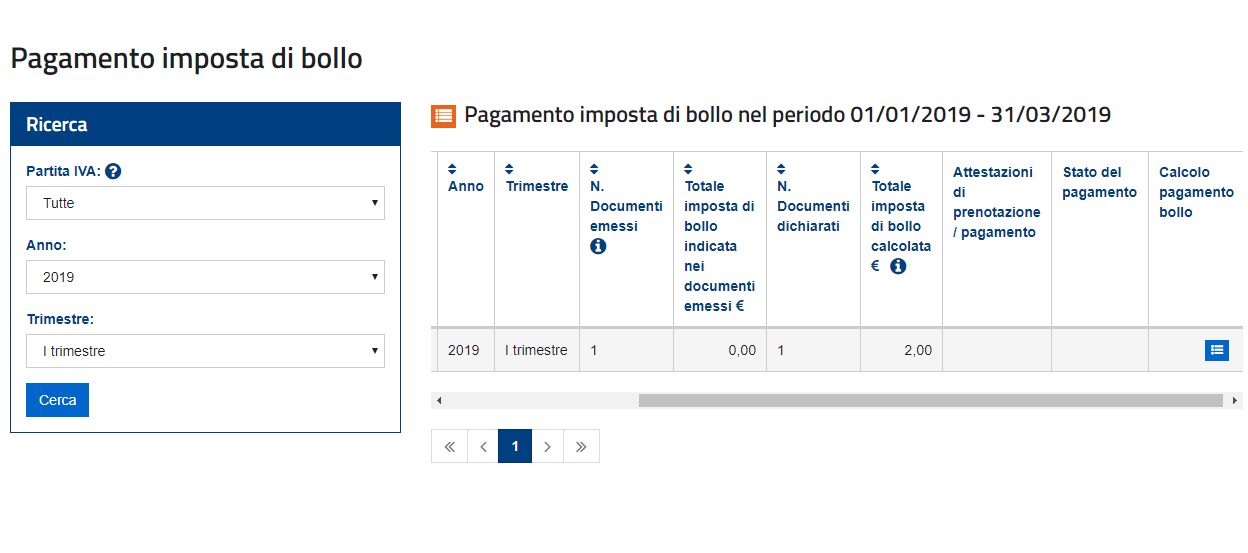

Per conoscere l’importo esatto è necessario accedere nella propria area riservata, fisconline, del sito dell’AdE dedicata alle fatture elettroniche e cliccare “pagamento imposta di bollo”.

Successivamente si aprirà la schermata dove verranno visualizzati le imposta di bollo da saldare (le fatture a cui deve essere imposto il bollo sono state esplicate in questo articolo)

Come sottolineato in precedenza: le imposte di bollo che appariranno in questo portale riguardano esclusivamente le fatture elettroniche alle quali è stato compilato il campo “imposta di bollo”; in caso contrario il Sistema di Interscambio non sarà stato in grado di tener conto dell’imposta per quello specifico documento e quindi sarà necessario correggere l’ammontare calcolato automaticamente e comunicato dall’Agenzia.

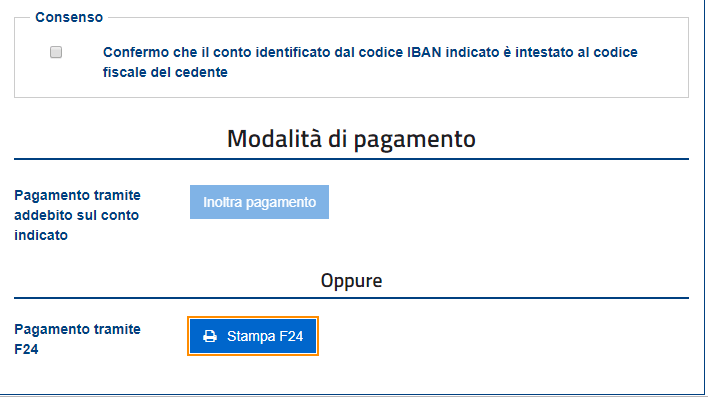

L’AdE propone vari metodi di pagamento:

- pagamento diretto dell’imposta di bollo attraverso addebito diretto sul conto corrente (se si è fornito il codice Iban),

- elaborazione del modello F24.

Con la Risoluzione 42 del 10 aprile 2019 sono stati istituiti i codici tributi da inserire nell’F24 per l’imposta di bollo sulle fatture. Fermo restando che, come chiarito sopra, il versamento dell’imposta di bollo sulle fatture elettroniche può essere effettuato attraverso l’apposito servizio telematico reso disponibile nell’area riservata del soggetto passivo IVA, accessibile dal sito internet dell’Agenzia delle entrate, in alternativa, per consentirne il pagamento tramite i modelli “F24” e “F24 Enti pubblici” (F24 EP), i codici tributo sono i seguenti:

| CODICE | DENOMINAZIONE |

| 2521 | Imposta di bollo sulle fatture elettroniche – primo trimestre – art. 6 decreto 17 giugno 2014 |

| 2522 | Imposta di bollo sulle fatture elettroniche – secondo trimestre – art. 6 decreto 17 giugno 2014 |

| 2523 | Imposta di bollo sulle fatture elettroniche – terzo trimestre – art. 6 decreto 17 giugno 2014 |

| 2524 | Imposta di bollo sulle fatture elettroniche – quarto trimestre – art. 6 decreto 17 giugno 2014 |

| 2525 | Imposta di bollo sulle fatture elettroniche – art. 6 decreto 17 giugno 2014 – SANZIONI |

| 2526 | Imposta di bollo sulle fatture elettroniche – art. 6 decreto 17 giugno 2014 – INTERESSI |

In sede di compilazione del modello “F24”, i codici tributo devono essere esposti nella sezione “Erario”, esclusivamente in corrispondenza delle somme indicate nella colonna “Importi a debito versati”, con l’indicazione nel campo “anno di riferimento” dell’anno cui si riferisce il versamento, nel formato “AAAA”.

In sede di compilazione del modello “F24 Enti pubblici”, i codici tributo invece sono esposti esclusivamente in corrispondenza delle somme indicate nella colonna “Importi a debito versati”, riportando nella sezione “DETTAGLIO VERSAMENTO” i seguenti dati

- nel campo “sezione”, il valore “F” (Erario);

- nel campo “codice tributo/causale”, uno dei suddetti codici tributo

- nel campo “riferimento A”, nessun valore;

- nel campo “riferimento B”, l’anno cui si riferisce il versamento, nel formato “AAAA”.

Infine, si precisa che i codici tributo di seguito indicati, istituiti con le risoluzioni n. 106/E del 2 dicembre 2014 e n. 32/E del 23 marzo 2015, sono utilizzati per il versamento dell’imposta di bollo relativa ai documenti informatici diversi dalle fatture elettroniche, nonché alle fatture elettroniche emesse fino al 31 dicembre 2018 (entro il 30.04.2019):

| CODICE | DENOMINAZIONE |

| 2501 | Imposta di bollo su libri, registri ed altri documenti rilevanti ai fini tributari – art. 6 decreto 17 giugno 2014 |

| 2502 | Imposta di bollo su libri, registri ed altri documenti rilevanti ai fini tributari – art. 6 decreto 17 giugno 2014 – SANZIONI |

| 2503 | Imposta di bollo su libri, registri ed altri documenti rilevanti ai fini tributari – art. 6 decreto 17 giugno 2014 – INTERESSI |

| Scopri il nostro preventivo. | laconsulenzaaziendale.it offre anche il servizio di contabilità, richiedilo direttamente qui. |