Legge di Bilancio 2018 ecco le novità!

Si riepilogano le novità fiscale del Ddl di Bilancio 2018, approdato in Senato con il numero 2960. Si ricorda che trattandosi di un DDL ancora in fase di approvazione, è possibile che durante l’iter parlamentare vengano apportate delle modifiche. Per una conferma delle disposizioni occorrerà pertanto attendere l’entrata in vigore della Legge di Bilancio 2018.

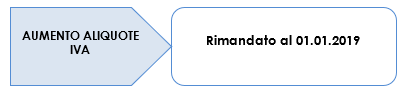

Sterilizzazione incremento aliquota IVA e accise(Articolo 2) L’articolo 2 della legge di stabilità 2018 prevede la sterilizzazione dell’incremento dell’aliquota IVA rimandando gli aumenti al 1° gennaio 2019. In particolare, modificando quanto previsto nella Legge di stabilità 2015[1], è previsto che: Contattaci per sottoporci la tua situazione e verificheremo se ciò che hai letto nel nostro articolo sia effettivamente applicabile Contattaci, la prima consulenza è gratuita!al tuo caso. alla tua azienda. al tuo problema. ai tuoi progetti. al tuo mondo. ¨ dal 1° gennaio 2019 l’aliquota IVA al 10% salirà di 1.5 punti percentuali e di ulteriori 1.5 punti percentuali dal 1° gennaio 2020; ¨ dal 1° gennaio 2019 l’aliquota IVA al 22% aumenterà di 2.2 punti, di ulteriori 0.7 punti percentuali dal 1°gennaio 2020 e di 0.1 punti percentuali dal 1°gennaio 2021.

|

||||||||||

Agevolazioni per gli interventi di efficienza energetica negli edifici, di ristrutturazione edilizia(Articolo 3) L’articolo 3 del DDL della legge di bilancio contiene le seguenti proroghe e novità: ¨ agevolazioni per gli interventi di efficienza energetica negli edifici; ¨ agevolazioni per interventi di ristrutturazione edilizia per l’acquisto di mobili; ¨ detrazioni per sistemazione a verde (cd. bonus verde); ¨ proroga cedolare secca ridotta per alloggi a canone concordato. In particolare, vengono apportate modifiche al DL 63/2013[2] prevedendo che nell’articolo 14 concernente detrazioni fiscali per interventi di efficienza energetica: ¨ le parole 31.12.2017 siano sostituite da 31.12.2018; ¨ le detrazioni siano ridotte al 50% per le spese sostenute dal 1° gennaio 2018 per interventi di acquisto e posa in opera di finestre comprensive di infissi, di schermature solari e di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione; ¨ la detrazione al 50% si applichi anche alle spese sostenute nell’anno 2018 per l’acquisto e la posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili, fino a un valore massimo della detrazione di 30.000 euro.

La sussistenza delle condizioni per accedere alle detrazioni debbano essere asseverate da professionisti abilitati mediante l’attestazione della prestazione energetica degli edifici[3]. L’Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile (ENEA) effettua controlli, anche a campione, su tali attestazioni nonché su tutte le agevolazioni spettanti ai sensi del presente articolo con procedure e modalità disciplinate con decreto MISE di concerto con il MEF da emanare entro 90 giorni dall’entrata in vigore delle presenti disposizioni.

Le detrazioni sono usufruibili anche dagli istituti autonomi per le case popolari e dagli enti aventi le stesse finalità sociali dei predetti istituti: ¨ istituiti nella forma di società; ¨ che rispondono ai requisiti della legislazione europea in materia di in house providing; ¨ che siano costituiti e operanti alla data del 31.12.2013; per interventi di efficienza energetica realizzati su immobili di loro proprietà, ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica, nonché dalle cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili dalle stesse possedute e assegnati in godimento ai propri soci. Con più decreti del MISE, di concerto con il MEF, il MIPAAF e il MIT, da adottare entro 60 giorni dalla data in vigore delle presenti disposizioni, sono definiti ¨ i requisiti tecnici che devono soddisfare gli interventi che beneficiano delle agevolazioni di cui al presente articolo; ¨ i massimali di costo specifici per singola tipologia di intervento; ¨ le procedure e le modalità di esecuzione di controlli a campione, sia documentali che in situ, eseguiti da ENEA e volti ad accertare il rispetto dei requisiti che determinano l’accesso al beneficio.

Una delle novità consiste nella possibilità di cedere il credito anche per interventi effettuati su singole unità immobiliari.

All’articolo 16 DL 63/2013 concernente le detrazioni fiscali per interventi di ristrutturazione edilizia le parole 31.12.2017 sono sostituite da 31 dicembre 2018 prorogando così tutte le agevolazioni previste dalla normativa vigente. Come previsto per gli interventi di efficienza energetica, le detrazioni per le ristrutturazioni sono usufruibili anche dagli Istituti autonomi per le case popolari alle medesime condizioni. Per effettuare il monitoraggio e la valutazione del risparmio energetico conseguito a seguito della realizzazione degli interventi, in analogia a quanto già previsto in materia di detrazioni fiscali per la riqualificazione energetica degli edifici, sono trasmesse per via telematica all’Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile (ENEA) le informazioni sugli interventi effettuati. L’ENEA elabora le informazioni pervenute e trasmette una relazione sui risultati degli interventi al Ministero dello sviluppo economico, al Ministero dell’economia e delle finanze, alle regioni e alle province autonome di Trento e di Bolzano, nell’ambito delle rispettive competenze territoriali.

Nel DDL è anche prevista l’istituzione di un Fondo di Garanzia per incentivare l’efficientamento energetico degli edifici anche da parte dei soggetti con minore disponibilità finanziaria. In particolare nell’ambito del nuovo Fondo Nazionale per l’efficienza energetica è prevista una sezione speciale per il rilascio di garanzie su finanziamenti concessi da istituti di credito a cittadini per la riqualificazione energetica di immobili e edifici. |

||||||||||

|

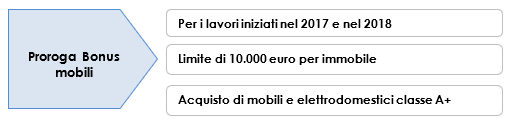

(Articolo 3) Un’altra proroga contenuta nell’articolo 3 del DDL della Legge di bilancio riguarda il bonus mobili. In particolare, per l’anno 2018 è confermata l’agevolazione fiscale per le spese effettuate per l’acquisto di: ¨ mobili; ¨ grandi elettrodomestici di classe non inferiore alla A+ (A per i forni) e apparecchiature per le quali sia prevista l’etichetta energetica; finalizzati all’arredo di immobili oggetto di ristrutturazione, con lavori avviati nel 2017 o nel 2018. Come previsto dalla normativa precedente, è confermato l’importo massimo di 10.000 euro per immobile.

|

||||||||||

Bonus verde(Articolo 3 commi 2-5) Una delle novità contenute nel DDL è l’introduzione del cd. Bonus verde. In particolare, per l’anno 2018, ai fini delle imposte sui redditi, dall’imposta lorda si detrae un importo pari al 36% delle spese documentate, fino ad un ammontare complessivo delle stesse non superiore a 5.000 euro per unità immobiliare, sostenute ed effettivamente rimaste a carico dei contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati gli interventi relativi alla: a) “sistemazione a verde” di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione pozzi; b) realizzazione di coperture a verde e di giardini pensili.

Tale detrazione spetta anche per le spese sostenute per interventi effettuati sulle parti comuni esterne degli edifici condominiali fino ad un importo massimo complessivo di 5.000 euro per unità immobiliare. In tale ipotesi la detrazione spetta al singolo condomino nel limite della quota a lui imputabile a condizione che la stessa sia stata effettivamente versata al condominio entro i termini di presentazione della dichiarazione dei redditi.

Tra le spese agevolabili indicate sono comprese quelle di progettazione e manutenzione connesse all’esecuzione degli interventi ivi indicati.

La detrazione di cui al presente articolo spetta a condizione che i pagamenti siano effettuati con strumenti idonei a consentire la tracciabilità delle operazioni ed è ripartita in 10 quote annuali costanti e di pari importo nell’anno di sostenimento delle spese e in quelli successivi. Si segnala tuttavia che il DDL non richiede il pagamento tramite il bonifico dedicato alle ristrutturazioni.

Nel caso di interventi realizzati su unità immobiliari residenziali adibite promiscuamente all’esercizio dell’arte o della professione, ovvero all’esercizio di attività commerciale, la detrazione spettante è ridotta al 50%.

|

||||||||||

|

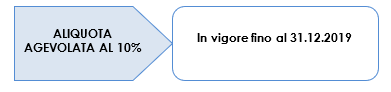

Proroga cedolare secca(Articolo 3 comma 6) Il comma 6 dell’articolo 3 in commento, prevede l’applicazione dell’aliquota della cedolare secca al 10% per gli immobili locati a canone concordato ancora per i prossimi 2 anni, cioè fino al 31.12.2019[4]. La normativa attualmente in vigore prevede l’aliquota agevolata al 10% per gli alloggi a canone concordato per il quadriennio 2014-2017. |

||||||||||

Agevolazioni fiscali sugli abbonamenti al trasporto pubblico(Articolo 4) Una delle novità contenute nella manovra 2018 è la reintroduzione delle agevolazioni fiscali previste sugli abbonamenti al trasporto pubblico. In particolare l’articolo 4 del DDL 2960/2017 prevede due diverse tipologie di agevolazioni. La prima prevede che tra gli oneri detraibili al 19%[5] venga inserito il comma i-decies in base al quale rientrano in tali spese quelle sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale per un importo non superiore a 250 euro. La seconda prevede che[6] le somme erogate o rimborsate alla generalità o a categorie di dipendenti dal datore di lavoro o le spese da quest’ultimo direttamente sostenute, volontariamente e/o in conformità a disposizioni di contratto, di accordo o di regolamento aziendale, per l’acquisto di abbonamenti per il trasporto pubblico locale, regionale e interregionale del dipendente e dei familiari che si trovano fiscalmente a carico, non concorrono a formare il reddito.

|

||||||||||

Maggiorazione della deduzione degli ammortamenti(Articolo 5) Il Ddl di Bilancio 2018, ancora in fase di approvazione parlamentare, prevede la proroga di un anno per il maxi ed iper ammortamento, ma con differenze rispetto al passato. In particolare le imprese potranno godere del maxi ammortamento al 30% (anziché al 40%) in relazione agli acquisti effettuati dal 1° gennaio 2018 e fino al 31.12.2018. Sono esclusi: ¨ i beni che beneficiano della precedente versione del maxi ammortamento; ¨ tutti i veicoli e gli altri mezzi di trasporto di cui all’art. 164, comma 1 del TUIR (quindi non più solo i veicoli a deducibilità limitata, come previsto nella precedente versione del maxi ammortamento). Qualora l’ordine al fornitore sia accettato entro il 31.12.2018, ed entro tale data sia versato l’acconto almeno pari al 20%, gli investimenti potranno essere effettuati entro il 30.06.2019 In merito all’iper ammortamento le imprese potranno goderne in relazione agli acquisti effettuati entro il maggior termine del 31.12.2018 (anziché 31.12.2017). Tali soggetti potranno avvalersi della maggiorazione del 150% prevista dalla Legge di Stabilità 2017[7] per gli investimenti in beni immateriali strumentali effettuati nel suddetto periodo. Qualora l’ordine al fornitore sia accettato entro il 31.12.2018, ed entro tale data sia versato l’acconto almeno pari al 20%, gli investimenti potranno essere effettuati entro il 31.12.2019.

Con riferimento all’iper ammortamento viene inoltre introdotta una clausola di salvaguardia secondo cui, qualora un bene oggetto di agevolazione venga ceduto prima del termine del periodo di ammortamento (e si verifichi un realizzo a titolo oneroso del bene) si potrà continuare a godere dell’agevolazione fino alla fine, purché nello stesso periodo d’imposta del realizzo venga acquistato un bene nuovo con caratteristiche analoghe o superiori a quello dismesso. Se il costo del nuovo bene dovesse essere inferiore a quello precedente, la deduzione delle quote residue dell’iper ammortamento prosegue fino a concorrenza del costo del nuovo investimento.

|

||||||||||

Proroga del blocco aumenti aliquote 2018(Articolo 6) L’articolo 6 contiene la proroga del blocco aumenti aliquote 2018. In particolare la disposizione provvede a contenere anche per l’anno 2018 il livello complessivo della pressione tributaria prorogando di un anno il blocco degli aumenti dei tributi e delle addizionali attribuiti alle regioni e agli enti locali con legge dello Stato. Per quanto riguarda il secondo comma, lo scopo è consentire esclusivamente ai comuni che nell’anno 2017 hanno legittimamente confermato la maggiorazione, a sua volta confermata nell’anno 2016, di riapplicarla nella stessa misura vigente nell’anno 2015. |

||||||||||

Credito d’imposta per le spese di formazione 4.0(Articolo 8) Introdotta nel DDL una nuova agevolazione per le spese di formazione 4.0 destinata ai dipendenti. In particolare, l’articolo 8 prevede che tutte le imprese, indipendentemente dalla forma giuridica, dal settore economico in cui operano nonché dal regime contabile adottato, che effettuano spese in attività di formazione a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2017 e fino a quello in corso al 31 dicembre 2020, sia attribuito un credito d’imposta nella misura del 40% delle spese relative al solo costo aziendale del personale dipendente per il periodo in cui viene occupato in attività di formazione negli ambiti: ¨ big data e analisi dei dati, ¨ cloud e fog computing, ¨ cyber security, ¨ sistemi cyber-fisici, ¨ prototipazione rapida, ¨ sistemi di visualizzazione e realtà aumentata, ¨ robotica avanzata e collaborativa, ¨ interfaccia uomo macchina, ¨ manifattura additiva, ¨ internet delle cose e delle macchine e integrazione digitale dei processi aziendali applicate negli ambiti elencati nell’Allegato 1 del DDL. Il credito d’imposta è riconosciuto, fino ad un importo massimo annuale di euro 300.000 per ciascun beneficiario, per le attività di formazione, negli ambiti richiamati, pattuite attraverso contratti collettivi aziendali o territoriali. Il credito d’imposta: ¨ deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta in cui sono state sostenute le spese; ¨ non concorre alla formazione del reddito, né della base imponibile dell’imposta regionale sulle attività produttive; ¨ è utilizzabile esclusivamente in compensazione.

Non si considerano attività di formazione ammissibili la formazione ordinaria o periodica organizzata dall’impresa per conformarsi alla normativa vigente in materia di salute e sicurezza sul luogo di lavoro, di protezione dell’ambiente e ad ogni altra normativa obbligatoria in materia di formazione.

Qualora, a seguito dei controlli, si accerti l’indebita fruizione, anche parziale, del credito d’imposta per il mancato rispetto delle condizioni richieste ovvero a causa dell’inammissibilità dei costi sulla base dei quali e’ stato determinato l’importo fruito, l’Agenzia delle entrate provvede al recupero del relativo importo, maggiorato di interessi e sanzioni secondo legge. I controlli sono svolti sulla base di apposita documentazione contabile certificata dal soggetto incaricato della revisione legale o dal collegio sindacale o da un professionista iscritto nel Registro dei revisori legali. Tale certificazione deve essere allegata al bilancio[8].

|

||||||||||

| Credito d’imposta per le spese consulenze relative a quotazioni PMI

(Articolo 13) Il DDL introduce un credito d’imposta per le PMI[9] che successivamente alla data di entrata in vigore della presente legge iniziano una procedura di ammissione alla quotazione in un mercato regolamentato o in sistemi multilaterali di negoziazione in uno stato membro dell’unione europea o dello spazio economico europeo. In particolare è riconosciuto nel caso di ottenimento all’ammissione alla quotazione un credito d’imposta fino a un importo massimo del credito di 500.000 euro, del 50% dei costi di consulenza sostenuti nel periodo 2018-2020 per la predetta finalità. Il credito d’imposta è utilizzabile in compensazione a decorrere dal periodo d’imposta successivo a quello in cui è stata ottenuta la quotazione e deve essere indicato nella dichiarazione dei redditi relativa al periodo di maturazione del credito e in quelle successive finché non se ne esaurisce l’uso. Con un futuro decreto, da emanare entro 120 giorni, saranno stabilite le modalità e i criteri di attuazione del credito.

|

||||||||||

Disposizioni in materia di sport(Art. 40) Il DDL introduce misure a sostegno dello sport, le cui principali da un punto di vista fiscale sono le seguenti: ¨ per incentivare l’ammodernamento degli impianti calcistici in regime di proprietà o di concessione amministrativa, in favore delle società appartenenti alla Lega di Serie B, alla Lega Calcio Professionistico e alla Lega di Serie D che hanno beneficiato della mutualità è riconosciuto un contributo sotto forma di credito d’imposta, nella misura del 12% dell’ammontare degli interventi di ristrutturazione degli impianti medesimi sino a un massimo di 25.000 euro; ¨ le attività sportive dilettantistiche possono essere esercitate con scopo di lucro in una delle forme societarie di cui al titolo V del libro V del codice civile. A pena di nullità, lo statuto sociale delle società così costituite deve contenere: ü nella denominazione o ragione sociale la dicitura società sportiva dilettantistica lucrativa; ü nell’oggetto o scopo sociale lo svolgimento e l’organizzazione di attività sportive dilettantistiche; ü il divieto per gli amministratori di ricoprire la medesima carica in altre società o associazioni sportive dilettantistiche affiliate alla medesima federazione sportiva o disciplina associata o riconosciute da un ente di promozione sportiva nell’ambito della stessa disciplina; ü obbligo di prevedere nelle strutture sportive, in occasione dell’apertura al pubblico dietro pagamento di corrispettivi a qualsiasi titolo, la presenza di un direttore tecnico in possesso del diploma ISEF o di laurea quadriennale in Scienze motorie o di laurea magistrale in Organizzazione e Gestione Servizi per lo Sport e le Attività Motorie (LM47) o in Scienze e Tecniche delle Attività Motorie Prevendite e Adattate (LM67)o in Scienze e Tecniche dello Sport purché in possesso della laurea triennale in Scienze Motorie; ¨ l’imposta sul reddito delle società è ridotta alla metà nei confronti delle società sportive dilettantistiche lucrative riconosciute dal CONI; ¨ a tutte le imprese è riconosciuto un credito d’imposta nei limiti del 3 per mille dei ricavi annui pari al 50% delle erogazioni liberali fino a 40.000 euro effettuate nel corso dell’anno solare 2018 per interventi di restauro e ristrutturazione di impianti sportivi pubblici; ¨ il limite di 7.500 euro per i redditi esenti, presente all’articolo 69 TUIR è alzato a 10.000 euro.

|

||||||||||

IVA agevolata carne(Art. 48) Con decreto MEF, di concerto con il MISE, da adottare entro il 31 gennaio di ciascuna delle annualità 2018, 2019 e 2020, le percentuali a forfait di compensazioni applicabili agli animali vivi delle specie bovina e suina[10] sono innalzate, per ciascuna delle annualità 2018, 2019 e 2020 rispettivamente in misura non superiore al: ¨ 7.7%; ¨ 8%. Si ricorda che per i produttori agricoli che adottano il regime speciale IVA disciplinato all’articolo 34 del DPR 633/72 le percentuali di compensazione vengono applicate sull’ammontare imponibile delle cessioni di prodotti agricoli e corrispondono alla detrazione che sostituisce l’IVA sugli acquisti.

|

||||||||||

Proroga agevolazioni per le zone franche urbane nei territori colpiti dagli eventi sismici del 20 e del 29 maggio 2012(Art. 62) Il DDL alla Stabilità 2018 proroga di anno le agevolazioni per le zone franche colpite dal sisma del 2012, già prevista nella scorsa legge di bilancio. In particolare nei comuni della regione Lombardia colpiti dal sisma del 20 e 29 maggio 2012 è istituita una zona franca che comprende i centri storici o centri abitati dei comuni di San Giacomo delle Segnate, Quingentole, San Giovanni del Dosso, Quistello, San Benedetto Po, Moglia, Gonzaga, Poggio Rusco e Suzzara. Possono beneficiare delle agevolazioni le imprese localizzate all’interno della zona franca di cui sopra che soddisfano i seguenti requisiti: ¨ rispettare la definizione di micro imprese[11], ¨ avere avuto nel 2014 un reddito lordo inferiore a 80.000 euro e un numero di addetti inferiore o uguale a cinque; ¨ appartenere ai settori di attività individuati dai codici ATECO 45, 46, 47, 55, 56, 79, 93, 95 e 96; ¨ essere già costituite alla data di presentazione dell’istanza[12]; ¨ svolgere la propria attività all’interno della zona franca; ¨ essere nel pieno e libero esercizio dei propri diritti civili, non essere in liquidazione volontaria o sottoposte a procedure concorsuali. Per accedere alle agevolazioni, i soggetti individuati devono avere la sede principale o l’unità locale all’interno della zona franca e rispettare i limiti e le procedure previsti dai regolamenti dell’Unione europea.

Il rispetto di tali limiti va attestato mediante dichiarazione sostitutiva dell’atto di notorietà.

I soggetti possono beneficiare delle seguenti agevolazioni: ¨ esenzione dalle imposte sui redditi del reddito derivante dallo svolgimento dell’attività svolta dall’impresa nella zona franca fino a concorrenza dell’importo di euro 100.000 per ciascun periodo d’imposta; ¨ esenzione dall’imposta regionale sulle attività produttive del valore della produzione netta derivante dallo svolgimento dell’attività svolta dall’impresa nella zona franca nel limite di euro 300.000 per ciascun periodo d’imposta; ¨ esenzione dalle imposte municipali proprie per gli immobili siti nella zona franca, posseduti e utilizzati per l’esercizio dell’attività economica.

|

||||||||||

Proroga esenzione IMU su immobili inagibili(Art. 63) Per agevolare la ripresa delle attività e consentire l’attuazione dei piani per la ricostruzione e per il ripristino dei danni causati degli eccezionali eventi sismici del 20 e del 29 maggio 2012, è stata prorogata l’esenzione IMU sugli immobili inagibili, in base a quanto previsto nell’articolo 8, comma 3 DL 74/2012[13]. |

||||||||||

Regime fiscale dei premi relativi a polizze assicurative aventi ad oggetto calamità naturali(Articolo 67) Introdotta nel DDL della Stabilità 2018, la detrazione per le cosiddette polizze catastrofali, cioè le polizze assicurative aventi ad oggetto il rischio di eventi calamitosi stipulate relativamente a unità immobiliari a uso abitativo. Tali oneri, se le polizze sono state stipulate a decorrere dalla data di entrare in vigore della presente legge, rientreranno tra quelli deducibili al 19% ai sensi dell’articolo 15, comma1 del TUIR.

|

||||||||||

Disposizioni per il contrasto all’evasione(Articolo 77) Le disposizioni in materia di fatturazione elettronica previste nel DDL della legge di bilancio 2018 rientrano tra le misure mirate ad aumentare la capacità dell’amministrazione di prevenire e contrastare efficacemente l’evasione fiscale e le frodi IVA. Il nuovo obbligo di fatturazione elettronica riguarda tutti i soggetti IVA, ad esclusione dei forfettari, e scatterà dal 1° gennaio 2019. In particolare l’articolo 77 introduce un sistema generalizzato di fatturazione elettronica obbligatoria (la cd. e-fattura), prevedendo la fine dello spesometro quando il sistema sarà pienamente operante. Per le fatture elettroniche è necessario utilizzare la piattaforma SDL dell’Agenzia delle Entrate[14]. Saranno escluse solo le cessioni di beni e le prestazioni di servizio effettuate nei confronti di soggetti che non sono stabili in Italia, che devono inviare i dati telematicamente all’Agenzia entro 5 giorni del mese successivo. Le modifiche apportate dal DDL al decreto legislativo 127/2015 prevedono inoltre: ¨ che l’emissione di fatture con modalità diverse da quelle elettronica sarà considerata non emessa e come tale sarà sanzionata; ¨ l’utilizzo della fattura elettronica riduca di due anni i termini per l’accertamento per i soggetti che garantiscono tracciabilità dei pagamenti ricevuti e effettuati sopra i 500 euro. Le imprese e i professionisti in contabilità semplificata che opteranno per la fatturazione elettronica per la comunicazione di acquisti e compensi avranno diritto a semplificazioni come la predisposizione dall’agenzia della dichiarazione precompilata, della dichiarazione Iva e le bozze f24.

|

||||||||||

Disposizioni di contrasto alle frodi nel settore degli olii minerali(Articolo 78) Particolari disposizioni sono previste per la benzina o il gasolio destinati ad essere utilizzati come carburanti per motori e per gli altri prodotti carburanti o combustibili da individuare con decreto MEF introdotti in un deposito fiscale a seguito di un acquisto intracomunitario. In particolare, la norma prevede: ¨ che l’estrazione dal deposito e l’immissione in consumo siano subordinate al versamento dell’imposta da parte di colui che estrae il bene con modello F24[15]; ¨ che la ricevuta di versamento vada consegnata dall’estrattore al gestore del deposito al fine di poter immettere in consumo il bene; ¨ che ci sia la responsabilità solidale tra colui che estrae ed il gestore del deposito per il mancato versamento dell’IVA. L’articolo 78 prevede inoltre la non applicazione dell’IVA sulle cessioni dei prodotti di cui sopra che intervengono durante la loro giacenza nel deposito fiscali. Le disposizioni del presente articolo si applicano a decorrere dal 1° febbraio 2018. |

||||||||||

Pagamenti delle Pubbliche amministrazioni(Articolo 82 Tra le disposizioni contenute per il contrasto all’evasione c’è il dimezzamento, previsto all’articolo 82, dell’importo oltre al quale scatta l’obbligo per le PA e le società a prevalente partecipazione pubblica, prima di procedere ad un pagamento, devono verificare attraverso l’Agenzia delle Entrate-Riscossione la presenza o meno di una morosità del beneficiario dello stesso pagamento. Dal 1° marzo 2018, dunque si riduce da 10.000 a 5.000 euro la soglia che fa scattare i controlli in riferimento all’eventuale obbligo di versamento da parte del beneficiario, di somme dovute a seguito di iscrizione a ruolo, dalla notifica di una o più cartelle per un ammontare complessivo almeno pari al medesimo importo.

|

||||||||||

Sospensione deleghe di pagamento(Articolo 83) Al fine di contrastare il fenomeno delle indebite compensazioni, l’Agenzia delle entrate, sulla base del quadro normativo vigente, opera già controlli preventivi sui modelli F24 che presentino compensazioni di crediti IVA per importi superiori a 5.000 euro annui. La proposta normativa completa l’attuale piano di controlli per indebite compensazioni, consentendo una verifica preventiva di tutte le ipotesi che presentino profili di rischio, ed evita, pertanto, in caso di irregolarità, la necessità di intraprendere successive azioni di recupero dall’esito incerto. La previsione limita a trenta giorni il tempo di sospensione al fine di circoscrivere il periodo di non esecutività della delega. Nel caso in cui dall’esito del controllo il credito non risulti correttamente utilizzato, la delega di pagamento non è eseguita e i versamenti e le compensazioni si considerano non effettuati. Con apposito provvedimento del Direttore dell’Agenzia delle entrate saranno stabiliti i criteri e le modalità in base ai quali procedere al controllo del corretto utilizzo del credito. Tali disposizioni si applicano dal 1° marzo 2018. |

||||||||||

Esenzione imposta di bollo copie assegni in forma elettronica(Articolo 86) Il nuovo regime di dematerializzazione e di trattamento elettronico degli assegni[16] è orientato alla semplificazione e al contenimento dei costi del comparto e non comporta nuovi oneri per gli utenti finali (gli utilizzatori degli assegni). All’articolo 1 della tariffa parte prima, allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, la Nota 1 è sostituita dalla seguente:

|

||||||||||

Proroga della determinazione del valore di acquisto dei terreni e delle partecipazioni(Art. 87) Confermata la consueta proroga della rideterminazione del valore di acquisto dei terreni e delle partecipazioni. Anche quest’anno la Legge di stabilità prevede la riapertura dei termini per rideterminare il valore¨ dei terreni a destinazione agricola ed edificatoria;¨ delle partecipazioni in società non quotate posseduti;ü dalle persone fisiche per operazioni estranee all’attività di impresa; ü società semplici; ü società ed enti ad esse equiparate di cui all’articolo 5 del TUIR; ü enti non commerciali per i beni che non rientrano nell’esercizio di impresa commerciale. Sulla base della presente disposizione:

Inoltre, analogamente a quanto previsto per la rideterminazione del valore dei terreni e delle partecipazioni posseduti al 1° gennaio 2017 dall’articolo 1, comma 555 della legge n. 232 del 2016, la misura dell’imposta sostitutiva è all’8% sul valore rideterminato delle partecipazioni non qualificate, delle partecipazioni qualificate e dei terreni. |

||||||||||

Regime fiscale dei redditi di capitale e dei redditi diversi derivanti da partecipazioni qualificate realizzati da persone fisiche, al di fuori dell’esercizio dell’attività di impresa(Articolo 88) La disposizione contenuta nell’articolo 88 del DDL uniforma e semplifica il regime fiscale applicabile ai redditi di capitale e ai redditi diversi conseguiti da persone fisiche al di fuori dell’esercizio dell’attività d’impresa in relazione al possesso e alla cessione di partecipazioni societarie, rendendo irrilevante la natura qualificata o meno della partecipazione. La disposizione estende l’imposizione sostitutiva anche ai redditi derivanti da: ¨ partecipazioni qualificate; ¨ utili, proventi e plusvalenze derivanti da strumenti equiparabili alle partecipazioni societarie; ¨ ai titoli e agli strumenti finanziari assimilati alle azioni; ¨ ai contratti di associazione in partecipazione e cointeressenza con apporto diverso da quello di opere e servizi. I redditi diversi realizzati da partecipazioni qualificate e non qualificate confluiscono in un’unica ed indistinta massa all’interno della quale le plusvalenze possono essere compensate con le relative minusvalenze. Viene, quindi, eliminato l’obbligo di indicare separatamente in dichiarazione dei redditi le plusvalenze e minusvalenze derivanti da partecipazioni qualificate da quelle derivanti da partecipazioni non qualificate. Restano escluse le plusvalenze da partecipazioni in società residenti in Paesi a regime fiscale privilegiato che concorrono per intero alla formazione del reddito imponibile del contribuente[17]. La norma transitoria prevede che agli utili derivanti da partecipazioni qualificate prodotti fino all’esercizio in corso al 31 dicembre 2017, la cui distribuzione è deliberata sino al 31 dicembre 2022, continuano ad applicarsi le previsioni di cui al D.M. 26 maggio 2017. Tali utili, pertanto, conservano l’attuale regime impositivo e concorrono parzialmente, a seconda del periodo in cui si sono prodotti, alla formazione del reddito imponibile del contribuente. |

||||||||||

Differimento disciplina IRI(Articolo 91) Applicazione dell’IRI nel 2018. In base a quando previsto nel DDL slitta di un anno l’opzione per l’Imposta sul Redditi d’Impresa[18] . Pertanto, l’IRI si applica dal 1° gennaio 2018. Si ricorda che l’IRI è disciplinata all’articolo 55-bis TUIR e prevede che il reddito d’impresa degli imprenditori individuali e delle società in nome collettivo e in accomandita semplice in regime di contabilità ordinaria, sia escluso dalla formazione del reddito complessivo e assoggettato a tassazione separata con l’aliquota al 24%. Dal reddito d’impresa sono ammesse in deduzione le somme prelevate, a carico dell’utile di esercizio e delle riserve di utili, nei limiti del reddito del periodo d’imposta e dei periodi d’imposta precedenti assoggettati a tassazione separata al netto delle perdite residue computabili in diminuzione dei redditi dei periodi d’imposta successivi, a favore dell’imprenditore, dei collaboratori familiari o dei soci. |

||||||||||

[1] Articolo 1, comma 718 Legge 190/2014.

[2] Disposizioni urgenti per il recepimento della Direttiva 2010/31/UE del Parlamento europeo e del Consiglio del 19 maggio 2010, sulla prestazione energetica nell’edilizia per la definizione delle procedure d’infrazione avviate dalla Commissione europea, nonché altre disposizioni in materia di coesione sociale.

Convertito con modificazioni dalla Legge 3 agosto 2013 n. 90

[3] Prevista dal decreto del Ministro dello sviluppo economico 26 giugno 2015 di cui al citato comma 2-quater.

[4] Modificando quanto previsto dall’articolo 9, comma 1, del decreto legge 47/2014, convertito con modificazioni dalla legge 80/2014.

[5] Previsti all’articolo 15 TUIR.

[6] Prevista all’articolo 51 del Testo Unico che riguarda la determinazione del lavoro dipendente.

[7] Art. 1, comma 10 della L. 232/2016.

[8] Le imprese non soggette a revisione legale dei conti e prive di un collegio sindacale devono comunque avvalersi della certificazione di un revisore legale dei conti o di una società di revisione legale dei conti.

[9] Come definite dalla raccomandazione 2003/36/CE.

[10] Ai sensi dell’articolo 34, comma 1, del DPS 633/72.

[11] Prevista dalla raccomandazione 2003/361/CE della Commissione, del 6 maggio 2003, e del decreto del Ministro delle attività produttive 18 aprile 2005, pubblicato nella Gazzetta Ufficiale n. 238 del 12 ottobre 2005.

[12] Purché la data di costituzione dell’impresa non sia successiva al 31 dicembre 2014.

[13] Convertito con modificazioni dalla Legge 122/2012.

[14] Il sistema è attualmente in uso per la fatturazione elettronica nei confronti della pubblica Amministrazione

[15] I cui riferimenti devono essere riportati sul Documento amministrativo semplificato (DAS), senza possibilità di compensazione.

[16] (D.L. 13 maggio 2011, n. 70; Regolamento del Ministero dell’Economia e delle Finanze 3 ottobre 2014, n. 205; Regolamento della Banca d’Italia 22 marzo 2016).

[17] Salva la dimostrazione tramite interpello che dalla partecipazione non si è conseguito, sin dall’inizio del periodo di possesso, l’effetto di localizzare i redditi in detti Stati o territori.

[18] Disposizioni previste ai commi 547 e 548 della Legge di stabilità 2017 (L.232/2016).

#360Consulting

360 Consulting | I tuoi consulenti

| Scopri il nostro preventivo. | laconsulenzaaziendale.it offre anche il servizio di contabilità, richiedilo direttamente qui. |